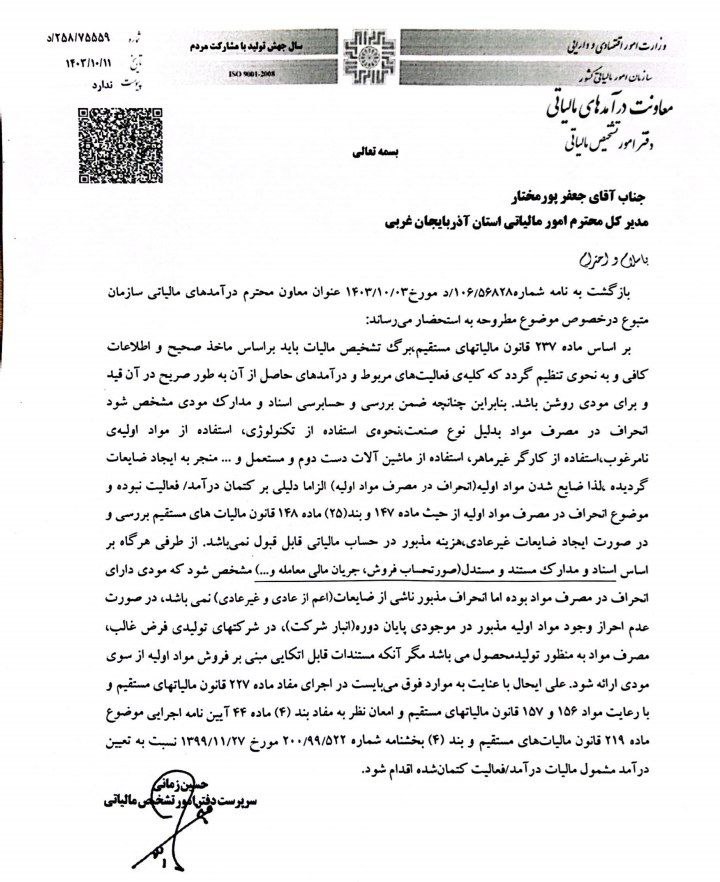

موضوع: انحراف در مصرف مواد اولیه الزاما دلیل بر کتمان درامد / فعالیت نبوده

کلمات کلیدی: ماده ۱۴۸ قانون مالیاتهای مستقیم – انحراف در مصرف – ماده ۲۱۹ قانون مالیاتهای مستقیم

د بازگشت به نامه شماره /۱۰۶/۵۶۸۲۸ مورخ۱۴۰۳/۱۰/۰۳ عنوان معاون محترم درآمدهای مالیاتی سازمان متبوع در خصوص موضوع مطروحه به استحضار می رساند:

بر اساس ماده ۲۳۷ قانون مالیاتهای مستقیم ، برگ تشخیص مالیات باید بر اساس ماخذ صحیح و اطلاعات کافی و به نحوی تنظیم گردد که کلیه ی فعالیتهای مربوط و درآمدهای حاصل از آن به طور صریح در آن قید و برای مودی روشن باشد. بنابراین چنانچه ضمن بررسی و حسابرسی اسناد و مدارک مودی مشخص شود انحراف در مصرف مواد بدلیل نوع صنعت نحوه ی استفاده از تکنولوژی استفاده از مواد اولیه ی نامرغوب استفاده از کارگر غیر ماهر استفاده از ماشین آلات دست دوم و مستعمل و …. منجر به ایجاد ضایعات گردیده لذا، ضایع شدن مواد اولیه انحراف در مصرف مواد اولیه الزاما دلیلی بر کتمان درآمد فعالیت نبوده و موضوع انحراف در مصرف مواد اولیه از حیث ماده ۱۴۷ و بند (۲۵) ماده ۱۴۸قانون مالیاتهای مستقیم بررسی و در صورت ایجاد ضایعات غیر عادی هزینه مذبور در حساب مالیاتی قابل قبول نمیباشد. از طرفی هرگاه بر اساس اسناد و مدارک مستند و مستدل صورتحساب فروش جریان مالی معامله و….) مشخص شود که مودی دارای انحراف در مصرف مواد بوده اما انحراف مذبور ناشی از ضایعات (اعم از عادی و غیر عادی نمی باشد در صورت عدم احراز وجود مواد اولیه مذبور در موجودی پایان دوره انبار شرکت در شرکتهای تولیدی فرض غالب مصرف مواد به منظور تولید محصول میباشد مگر آنکه مستندات قابل اتکایی مبنی بر فروش مواد اولیه از سوی مودی ارائه شود. علی ایحال با عنایت به موارد فوق میبایست در اجرای مفاد ماده ۲۲۷ قانون مالیاتهای مستقیم و با رعایت مواد ۱۵۶ و ۱۵۷ قانون مالیاتهای مستقیم و امعان نظر به مفاد بند (۴) ماده ۴۴ آیین نامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم و بند (۴) بخشنامه شماره ۲۰۰/۹۹/۵۲۲ مورخ ۱۳۹۹/۲۱۱/۲۷ نسبت به تعیین درآمد مشمول مالیات درآمد فعالیت کتمان شده اقدام شود.

حسین زمانی سرپرست دفتر امور تشخیص مالیاتی

{kind=link}

بدون دیدگاه