موضوع: مالیات تسعیر ارز/رفع تهعد ارزی/جریمه کتمان درآمد

کلمات کلیدی:ماده ۴۵ قانون احکام دائمیء ماده ۱۴۶ و ۱۹۹قانون مالیات های مستقیم

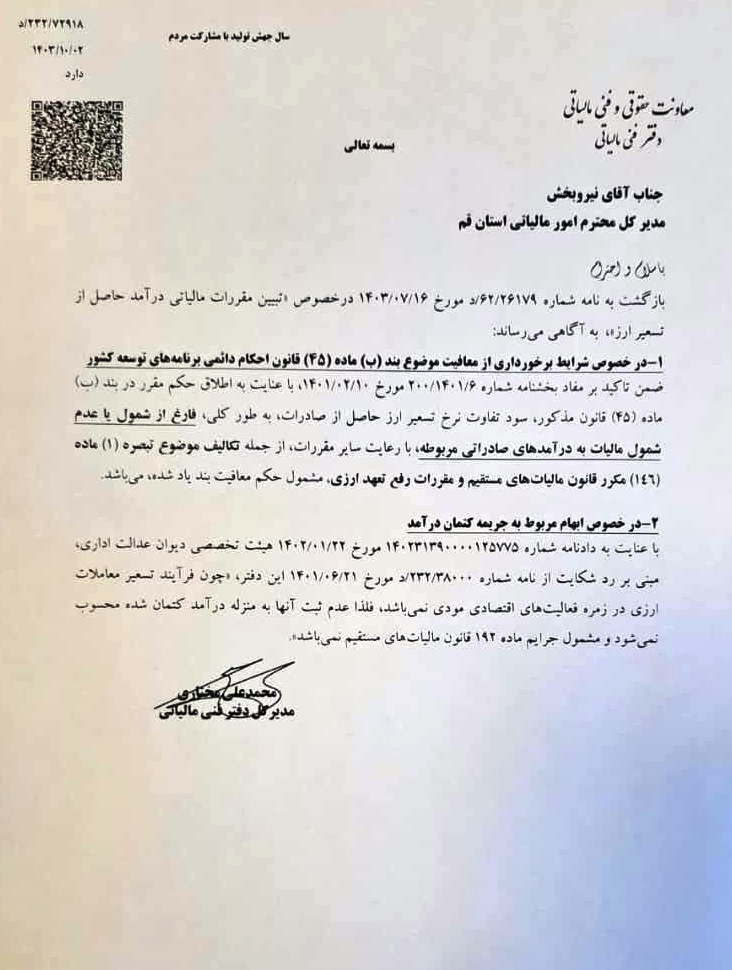

جناب آقای نیروبخش

مدیر کل محترم امور مالیاتی استان قم

با سلام و احترام

بازگشت به نامه شماره ۲۶۱۷۹/۶۲/ د مورخ ۱۶/۰۷/۱۴۰۳ در خصوص تبیین مقررات مالیاتی درآمد حاصل از تسعیر ارز به آگاهی می رساند:

۱- در خصوص شرایط برخورداری از معافیت موضوع بند (ب) ماده (۴۵) قانون احکام دائمی برنامه های توسعه کشور

ضمن تاکید بر مفاد بخشنامه شماره ۶/۱۴۰۱/۲۰۰ مورخ ۱۰/۰۲/۱۴۰۱، با عنایت به اطلاق حکم مقرر در بند (ب) ماده (۴۵) قانون مذکور، سود تفاوت نرخ تسعیر ارز حاصل از صادرات به طور کلی، فارغ از شمول یا عدم شمول مالیات به درآمدهای صادراتی مربوطه ، با رعایت سایر مقررات ، از جمله تکالیف موضوع تبصره (۱) ماده (۱۴۶) مکرر قانون مالیاتهای مستقیم و مقررات رفع تعهد ارزی مشمول حکم معافیت بند یاد شده می باشد.

۲-در خصوص ابهام مربوط به جریمه کتمان درآمد

با عنایت به دادنامه شماره ۱۴۰۲۳۱۳۹۰۰۰۰۱۲۵۷۷۵ مورخ ۲۲/۰۱/۱۴۰۲ هیئت تخصصی دیوان عدالت اداری مبنی بر رد شکایت از نامه شماره ۳۸۰۰۰/۲۳۲/ د مورخ ۲۱/۰۶/۱۴۰۱ این دفتر، چون فرآیند تسعیر معاملات ارزی در زمره فعالیتهای اقتصادی مودی نمی باشد فلذا عدم ثبت آنها به منزله درآمد کتمان شده محسوب نمی شود و مشمول جرایم ماده ۱۹۲ قانون مالیاتهای مستقیم نمی باشد.

محمد علی مختاری

مدیر کل دفتر فنی مالیاتی

{kind=link}

بدون دیدگاه