میخواهی بدونی که مالیات حق مسکن و خواروبار سال در ۱۴۰۴ چقدر است؟پس حتما این مقاله رو بخون ما این مقاله رو با تموم سوالات متداول منتشر کردیم

💡 مبلغ حق مسکن و خواروبار ۱۴۰۴

طبق بند ۴ بخشنامه حقوق و دستمزد ۱۴۰۴، مبلغ حق مسکن نسبت به سال قبل تغییر نکرده و همچنان ۹.۰۰۰.۰۰۰ ریال باقی مونده. یعنی کارگرها توی این بخش هیچ تغییری رو حس نمی کنن و همون مبلغ ثابت پرداخت می شه.

اما حق خواروبار ۱۴۰۴ تغییر زیادی داشته! برای کارگران، این مبلغ از ۱۴.۰۰۰.۰۰۰ ریال در سال ۱۴۰۳ به ۲۲.۰۰۰.۰۰۰ ریال رسیده که حدود ۵۷٪ افزایش داشته. جالبه بدونید این رقم توی شش ماهه اول و دوم سال ثابت هست و کارگر هر ماه همون مبلغ رو دریافت می کنه.

📊 جدول حق مسکن و خواروبار ۱۴۰۴

- حق مسکن: ۹.۰۰۰.۰۰۰ ریال

- حق خواروبار: ۲۲.۰۰۰.۰۰۰ ریال

💰 مالیات حق مسکن

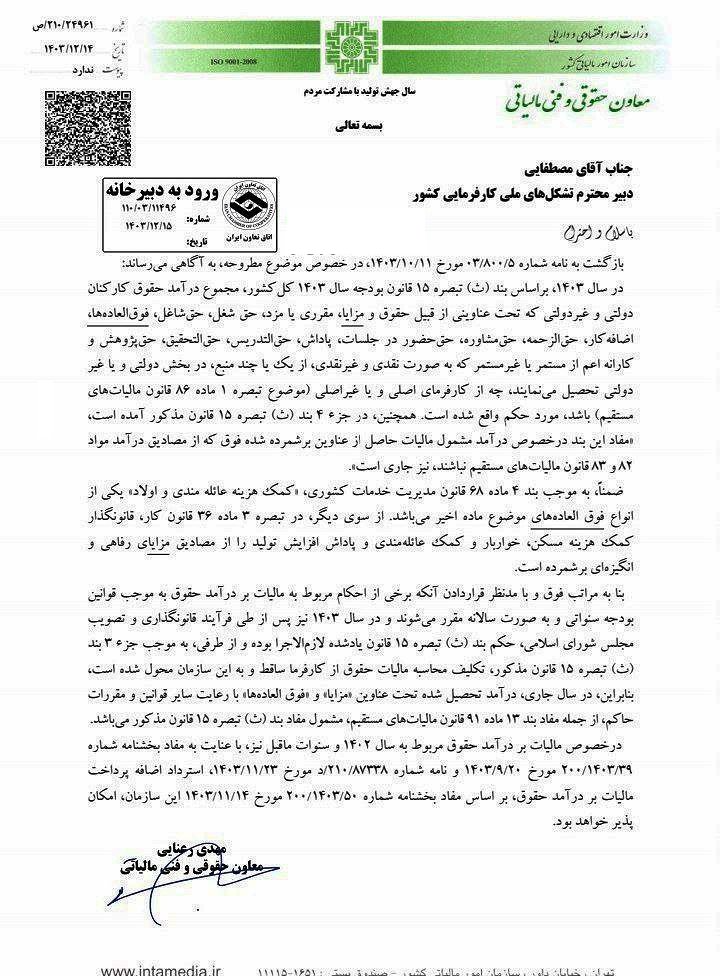

حق مسکن تا قبل از سال ۱۴۰۳ مشمول مالیات نبود و کسی نگران کسر مالیات از این بخش نبود. اما از ابتدای سال ۱۴۰۳ و طبق بند ث تبصره ۱۵ قانون بودجه ۱۴۰۳، به حق مسکن مالیات تعلق گرفت. این روند در سال ۱۴۰۴ هم ادامه داره، یعنی همچنان کارگر باید بخشی از حق مسکن رو به عنوان مالیات بده.

تکس فارس تأکید کرده که این قوانین دقیقاً در بخشنامه رسمی توضیح داده شده تا کارفرماها و کارگرها از وضعیت مالیات و حقوق شفاف اطلاع داشته باشند.

💡 نکته کاربردی: اگر دنبال محاسبه دقیق حقوق و مالیات حق مسکن و خواروبار هستید، حتماً به بخشنامه رسمی ۱۴۰۴ مراجعه کنید تا هم مطمئن باشید و هم اشتباهی پیش نیاد.

💡 آیا بن کارگری مشمول مالیات است؟

از سال ۱۴۰۴، بن کارگری یا همان خواروبار هم مثل حق مسکن مشمول مالیات شده. یعنی دیگه اون معافیت های قدیمی که سال ها وجود داشت تموم شده و کارفرماها موظف اند مالیاتش رو پرداخت کنند. البته چه کسانی مشمول مالیات می شوند و چطور این مالیات محاسبه می شود، طبق قانون مالیات حقوق ۱۴۰۴ مشخص شده و باید دقیق رعایت بشه.

📌 روش محاسبه و نرخ مالیات حق مسکن و خواروبار

در سال ۱۴۰۴، قوانین جدیدی برای محاسبه مالیات حقوق و مزایا ابلاغ شد. به طور کلی پرداخت مالیات حقوق دو حالت دارد:

یکی پرداخت های تصاعدی است که شامل حقوق پایه و بعضی مزایای دیگه می شود و مالیات آن ها بر اساس ماده ۸۵ قانون مالیات های مستقیم به صورت پلکانی محاسبه می شود. این یعنی هر چقدر حقوق بیشتر، مالیات هم بیشتر و مرحله ای است.

حالت دوم مربوط به پرداخت با نرخ مقطوع ۱۰ درصد است. در این روش، مالیات مزایایی مثل اضافه کاری، نوبت کاری، شب کاری و مزایای رفاهی و انگیزشی مثل حق اولاد، حق مسکن، بن خواروبار و سایر اقلام مشابه، پس از کسر سقف معافیت مالیاتی، با نرخ ثابت ۱۰ درصد محاسبه می شود. این روش ساده تر و مشخص است و کارفرما راحت تر می تواند مالیات مزایا را محاسبه و پرداخت کند.

💡 نکته کاربردی: بن و حق مسکن از سال ۱۴۰۴ دیگه معاف از مالیات نیستند، پس هم کارگران و هم کارفرماها باید حواس شون به محاسبه درست مالیات این مزایا باشه تا بعداً مشکلی پیش نیاد.

💡 جمع بندی درباره مالیات حق مسکن و خواروبار

تو این مقاله درباره مالیات حق مسکن و خواروبار صحبت کردیم و فهمیدیم که از سال ۱۴۰۳ به بعد، این مزایا دیگه مشمول معافیت نیستند و باید مالیاتشون پرداخت بشه. این مزایا به همراه سایر مزایای رفاهی و انگیزشی، بعد از کسر سقف معافیت مالیاتی، با نرخ مقطوع ۱۰ درصد محاسبه می شن.

نکته مهم اینه که مبلغ پرداختی و مالیات حق مسکن و خواروبار برای افراد مجرد و متاهل یکسان هست و همه چیز طبق قوانین مالیات حقوق محاسبه می شه.

اگر هنوز در مورد نحوه محاسبه حقوق و دستمزد یا مالیات حقوق سوال دارید، می تونید راحت از طریق کامنت ها با ما در تکس فارس در ارتباط باشید تا کارشناسان شما رو راهنمایی کنند و هیچ نکته ای براتون گنگ نمونه.

سوالات متداول

۱. مالیات حق مسکن در سال ۱۴۰۴ چقدر است؟

حق مسکن از سال ۱۴۰۳ مشمول مالیات شده و در سال ۱۴۰۴ با نرخ مقطوع ۱۰ درصد پس از کسر سقف معافیت مالیاتی محاسبه می شود.

۲. آیا خواروبار (بن کارگری) هم مشمول مالیات است؟

بله، از سال ۱۴۰۴ بن کارگری یا خواروبار مشمول مالیات حقوق شده و نرخ آن ۱۰ درصد است.

۳. مالیات حق مسکن برای افراد مجرد و متاهل متفاوت است؟

خیر، مبلغ مالیات برای همه افراد یکسان و طبق قوانین مالیات حقوق محاسبه می شود.

۴. مالیات حق مسکن و خواروبار چگونه محاسبه می شود؟

پس از کسر سقف معافیت مالیاتی، مالیات با نرخ مقطوع ۱۰ درصد از مجموع مزایای رفاهی محاسبه می شود.

۵. مزایای رفاهی دیگر هم شامل مالیات مقطوع می شوند؟

بله، مزایایی مثل حق اولاد، اضافه کاری، نوبت کاری و شب کاری نیز شامل مالیات مقطوع ۱۰ درصد می شوند.

۶. آیا کارفرما موظف به کسر و پرداخت مالیات این مزایا است؟

بله، کارفرما موظف است مالیات حق مسکن و خواروبار را از حقوق کارکنان کسر و به سازمان امور مالیاتی پرداخت کند.

۷. حق مسکن و خواروبار قبل از سال ۱۴۰۳ مشمول مالیات بود؟

خیر، تا قبل از سال ۱۴۰۳ این مزایا از پرداخت مالیات معاف بودند.

۸. مالیات این مزایا چگونه در فیش حقوقی نمایش داده می شود؟

مالیات با عنوان «مالیات مزایای رفاهی» در فیش حقوقی مشخص و از مبلغ کل حقوق کسر می شود.

۹. سقف معافیت مالیاتی شامل چه چیزی می شود؟

سقف معافیت مالیاتی مربوط به حقوق پایه است و پس از کسر آن، مالیات ۱۰ درصدی روی مزایای رفاهی محاسبه می شود.

۱۰. آیا نرخ مالیات حق مسکن و خواروبار در سال ۱۴۰۴ تغییر می کند؟

در حال حاضر نرخ مقطوع ۱۰ درصد تعیین شده و تا اطلاع ثانوی ثابت است.

۱۱. چطور می توان از میزان مالیات دقیق حق مسکن و خواروبار مطلع شد؟

با مراجعه به بخشنامه حقوق و دستمزد ۱۴۰۴ و محاسبه طبق فیش حقوقی می توان میزان دقیق را محاسبه کرد.

۱۲. مالیات حق مسکن و خواروبار به چه سازمانی پرداخت می شود؟

این مالیات به سازمان امور مالیاتی کشور پرداخت می شود و کارفرما مسئول پرداخت آن است. مالیات حق مسکن و خواروبار در سال ۱۴۰۴

۱۳. آیا افراد بازنشسته هم مشمول این مالیات می شوند؟

خیر، مالیات حق مسکن و خواروبار در قوانین سال ۱۴۰۴ تنها برای کارکنان شاغل در نظر گرفته شده است. مالیات حق مسکن و خواروبار در سال ۱۴۰۴

۱۴. اگر کارفرما مالیات را پرداخت نکند، چه اتفاقی می افتد؟

عدم پرداخت مالیات توسط کارفرما مطابق قانون مالیات های مستقیم شامل جریمه و پیگیری قانونی خواهد شد. مالیات حق مسکن و خواروبار در سال ۱۴۰۴

۱۵. نحوه اعتراض به مالیات حق مسکن و خواروبار چگونه است؟

در صورت مغایرت یا اشتباه در محاسبه، کارکنان می توانند از طریق واحد مالی یا سامانه سازمان امور مالیاتی اعتراض خود را ثبت کنند. مالیات حق مسکن و خواروبار در سال ۱۴۰۴

ممکن است برای شما مفید باشد:

مالیات طلا چقدر است + نحوه محاسبه مالیات طلا

برای تولید محتوا متنی می توانید به تیم تکمان دیجیتال سرویس مراجعه کنید

{kind=link}

مقاله خیلی روان و کاربردی بود. واقعا دستتون درد نکنه.

خواهش میکنم خانم غفاری باعث افتخارمونه که به دردتون خورده

توضیحاتتون واقعا با حوصله نوشته شده بود. حس کردم دارید مستقیم بهم آموزش میدید.

بله همین طوره مقالات ما با دقت و حوصله توسط اساتید نوشته میشن

توضیحاتتون خیلی به من کمک کرد. واقعا ممنون.

خوشحالم که به کارتون اومد خانوم فرزین