ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) چیست؟ مفاد آن چیست؟ چه مواردی را بیان می کند و از همه مهم تر مخصوص چه کسانی است؟

پلیس مالیاتی چیه؟ با ماده ۱۸۱ قانون مالیات های مستقیم آشنا شو!

فرض کن سازمان امور مالیاتی به یه شرکت یا کسبوکار مشکوک میشه. مثلاً فکر میکنه یه جای کار میلنگه، اسناد و مدارک یه کم مشکوک به نظر میان، یا احساس میکنه اون شرکت داره از زیر بار مالیات در میره. اینجاست که ماده ۱۸۱ قانون مالیات های مستقیم وارد عمل میشه!

تو این ماده، سازمان مالیاتی اجازه داره یه تیم متخصص رو با حکم قضایی بفرسته سراغ اون شرکت تا همهچیز رو مو به مو بررسی کنن. این تیم همون چیزیه که بهش میگن پلیس مالیاتی!

ما تو این مقاله از تکس فارس قراره خیلی راحت و بیدردسر برات توضیح بدیم که این ماده دقیقاً چیه و چطور کار میکنه.

ماده ۱۸۱ قانون مالیات های مستقیم یعنی چی؟ یه توضیح ساده

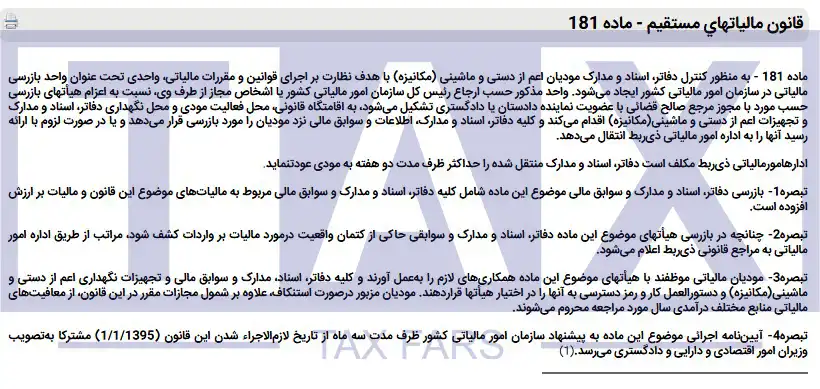

به زبان ساده، ماده ۱۸۱ یه قانونیه که به سازمان امور مالیاتی این اجازه رو میده تا اگه به مدارک و گزارشات یه مودی (یعنی کسی که باید مالیات بده) شک کرد، بتونه بررسی حضوری انجام بده. تو این قانون، یه واحد خاص به اسم بازرسی مالیاتی تو سازمان امور مالیاتی ایجاد شده که فقط کارش همینه.

چطوری اجرا میشه؟ بریم سراغ جزئیات

حالا این بازرسی چطوری انجام میشه؟ رئیس کل سازمان امور مالیاتی (یا نمایندهای که اون تعیین کنه)، میتونه یه هیئت بازرسی تشکیل بده. البته با مجوز رسمی قضایی. این هیئت معمولاً از چند تا کارشناس و یه نماینده از دادگستری یا دادستانیه.

اینا مستقیماً میرن محل کسبوکار یا دفتر شرکت، همهچیز رو بررسی میکنن؛ از دفترهای حسابداری و اسناد مالی گرفته تا اطلاعات الکترونیکی. اگه لازم باشه، حتی با ارائه رسید، یه سری مدارک رو با خودشون میبرن اداره مالیات تا بیشتر بررسی کنن.

نکته مهم اینه که اداره امور مالیاتی موظفه هر مدرکی که برده، حداکثر تا دو هفته دوباره تحویل خود مودی بده.

پس چی شد؟ خلاصهش اینه:

-

اگه سازمان مالیاتی شک کنه، اجازه داره با حکم قضایی بازرسی حضوری کنه

-

تیم بازرسی شامل کارشناسان مالی و نماینده دادگستریه

-

هدف: بررسی اسناد و مدارک و صحت عملکرد مالی

-

مدارکی که برده میشه باید حداکثر تو دو هفته برگردونده بشه

بریم سراغ تبصره های ماده ۱۸۱ قانون مالیات های مستقیم

خب حالا که با اصل ماده ۱۸۱ آشنا شدیم، وقتشه بریم سراغ تبصرههاش تا ببینیم دقیقاً چی میگن و چه نکاتی توش پنهونه.

تبصره ۱ – شامل همه چیز میشه!

تو این تبصره گفته شده که اگه بازرسی مالیاتی راه بیفته، دیگه همه چیز باید بررسی بشه. یعنی نه فقط اسناد مربوط به مالیات مستقیم، بلکه مالیات بر ارزش افزوده هم شامل میشه. خلاصه، هیچ مدرکی در امان نیست!

تبصره ۲ – اگه تقلب کنی لو میری!

اگه تو بازرسی مشخص بشه که یه مودی (یعنی کسی که باید مالیات بده) توی واردات کالا یه چیزایی رو قایم کرده یا راستشو نگفته، خیلی راحت موضوع رو از طریق اداره مالیاتی به مراجع قانونی گزارش میکنن. پس اگه کسی دنبال دور زدن قانونه، باید بدونه احتمالاً خیلی زود گیر میافته!

تبصره ۳ – همکاری اجباریه، نه اختیاری!

اینجا دیگه هیچ بهونهای پذیرفته نیست! هر مودی باید با تیم بازرسی همکاری کنه و هر چی مدرک و دفتر داره (چه کاغذی، چه سیستمی) در اختیارشون بذاره. حتی رمز عبور نرمافزار حسابداری یا راهنمای کار کردن باهاش هم باید بده! اگه همکاری نکنه، هم جریمه میشه، هم از معافیتهای مالیاتی اون سال محروم میشه. یعنی ضررش دوتاست!

تبصره ۴ – آییننامه چی میشه؟

اینجا گفته شده که یه آییننامه اجرایی برای اجرای درست این ماده باید آماده بشه که از تاریخ اجرای قانون (یعنی اول فروردین ۹۵)، ظرف ۳ ماه تنظیم بشه و با تأیید وزرای اقتصاد و دادگستری به اجرا دربیاد.

حالا بریم سراغ جزئیات آییننامه ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

قراره دونه دونه مادهها و تبصرههای آییننامه رو تو بخشهای بعدی برات باز کنیم و با زبون ساده توضیح بدیم که دقیقاً چی میخواد بگه.

اصلاً چرا ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) نوشته شده؟ هدفش چیه؟

ماده ۱۸۱ برای این نوشته شده که یه نظارت جدی روی روند پرداخت مالیات باشه و حق کسی پایمال نشه. یعنی نه دولت سرش کلاه بره، نه مودیهایی که کارشون درسته متضرر بشن.

سازمان امور مالیاتی یه تیم حرفهای درست کرده که مستقیم میرن شرکتها و اسناد و مدارک رو بررسی میکنن. این بررسیها حضوریه و کلی سند میاد دست بازرسها. به این افراد حتی میگن پلیس مالیاتی چون دقیق و حرفهای همهچیز رو زیر و رو میکنن.ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

اگه کسی تخلف کرده باشه، احتمالاً توسط همین تیم شناسایی میشه و باید جوابگو باشه. پس اگه کسی فکر دور زدن مالیات تو سرشه، بهتره همین الان منصرف بشه!

برای خوندن ادامه آییننامه یا مشورت با یه تیم حرفهای، میتونی روی تکس فارس حساب کنی. همیشه هواتو داریم!

شرایط سر زدن به محل نگهداری اسناد مالی مودیها چطوریه؟

طبق ماده ۴ آییننامه اجرایی ماده ۱۸۱ قانون مالیاتهای مستقیم، اگه قراره مامورای مالیاتی یا نهادهای قانونی دیگه برن سراغ بررسی اسناد یه مودی، باید اول همه گزارشها و درخواستهاشونو بفرستن اداره کل مربوطه.

این اداره کل هم بعد از بررسی دقیق موضوع، اعضای تیم بازرسی رو معرفی میکنه و برای انجام ماموریت، از رئیس کل سازمان امور مالیاتی یا کسی که اون اجازه داده، حکم رسمی میگیره. توی این حکم، چندتا مورد خیلی مهم باید دقیق مشخص بشه:

الف: چه روز و چه تاریخی ماموریت انجام میشه

یعنی باید تو حکم بنویسن که تیم بازرسی دقیقاً کی باید بره سر محل.

ب: کجا باید برن

فرقی نمیکنه محل فعالیت باشه، دفتر اصلی، آدرس قانونی یا هر جایی که مودی اسناد و مدارک مالی رو نگه میداره، باید دقیق مشخص باشه که قراره کجا بازرسی انجام بشه.

تبصره ۱ – اگه محل نگهداری مدارک خونه باشه چی؟

اگه اون جایی که دفاتر و اسناد نگهداری میشه، خونه شخصی مودی باشه، باید برای ورود بهش، از دادگاه مجوز قضایی بگیرن. البته یه استثنا هم وجود داره: اگه مودی قبلاً توی یه نامه رسمی اعلام کرده باشه که خونهش محل فعالیتشه (طبق ماده ۹۷ قانون مالیاتها)، دیگه نیازی به مجوز دادگاه نیست. ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

تبصره ۲ – وقتی رئیس کل خودش دست به کار میشه!

گاهی وقتا شرایط خاصی پیش میاد که دیگه نیازی به این همه نامهنگاری و تشریفات نیست. تو اینجور مواقع، رئیس کل سازمان امور مالیاتی کشور میتونه خودش مستقیماً دستور بده که حکم بازرسی صادر بشه و تیم هیأت بازرسی راهی محل بشن.

همیشه یادت باشه که برای اینجور موارد، آشنا بودن با قوانین مالیاتی میتونه کلی کمکت کنه. اگه دنبال یه تیم حرفهای و باتجربه برای مشاوره یا همراهی توی مسائل مالیاتی هستی، تکس فارس کنارت هست!

اعضای هیئتهای ماده ۱۸۱ یا همون پلیس مالیاتی کیا هستن؟

طبق ماده ۱ و ۲ آییننامه اجرایی ماده ۱۸۱ قانون مالیاتهای مستقیم، یه تیم سهنفره که بهش میگن «هیئت بازرسی» یا همون پلیس مالیاتی، برای بررسی وضعیت مالیاتی مودیها، به محل کار یا محل اقامت قانونیشون فرستاده میشن.

اما این اعضا چطوری انتخاب میشن؟

طبق ماده ۲ این آییننامه، رئیس کل سازمان امور مالیاتی کشور، افرادی که تو کار حسابرسی مالیاتی وارد و باتجربه هستن رو برای عضویت در این هیئتها انتخاب میکنه. از بین این سه نفر هم یکی با حکم رئیس کل، میشه سرپرست تیم.

همراهی نماینده قوه قضاییه

تو تبصره ۱ همین ماده اومده که اگه رئیس کل سازمان امور مالیاتی لازم بدونه و مراجع قانونی هم تایید کنن، میشه یه نماینده از طرف رئیس دادگستری یا دادگاه محل هم با این هیئت همراه بشه. حضور این نماینده جنبه قانونی موضوع رو قویتر میکنه.

پشتیبانی فنی هم لازمه

تبصره ۲ چی میگه؟ اگه کار با سیستمها و نرمافزارهای حسابداری پیچیده بود، ادارههای اجرایی موظفن چندتا کارشناس کامپیوتر یا متخصص رایانهای هم در اختیار هیئت بازرسی بذارن تا اونا بتونن اطلاعات الکترونیکی رو راحتتر بررسی کنن. ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

هیئت بازرسی ماده ۱۸۱ چه کارایی میکنه؟

حالا برسیم به اصل ماجرا یعنی وظایف این هیئت:

-

بررسی همهٔ دفاتر و اسناد مالی مربوط به همون سال (چه کاغذی، چه دیجیتالی)

-

اگه لازم باشه، مدارک سالهای قبل رو هم بررسی میکنن

-

میتونن از مدارک مورد نیاز، کپی یا عکس بگیرن

-

اگه لازم بدونن، بعضی از دفاتر و مدارک رو با خودشون میبرن، البته با دادن رسید رسمی به مودی

-

درباره اون مدارک و بررسیهاشون، گزارش تهیه میکنن

-

همهٔ چیزایی که در طول بررسی فهمیدن رو صورتجلسه میکنن

-

و در آخر، از مودی یا حسابدار یا مدیر مالی، امضا میگیرن تا همه چیز رسمی و قانونی ثبت بشه

این هیئتها در واقع بازوی اجرایی قانون هستن و اومدن تا هم جلوی تخلفات مالیاتی گرفته بشه، هم حق مودیها ضایع نشه. اگه تو این مسیر نیاز به همراهی حرفهای داری، تکس فارس با تیمی کاربلد کنارته تا خیالت راحت باشه!

بازرسی سرزده پلیس مالیاتی از دفاتر شرکتها

یه روز معمولی تو شرکت رو تصور کن که یهو چند نفر از پلیس مالیاتی (یا همون بازرسا و ممیزای مالیاتی) بدون اطلاع قبلی وارد میشن و شروع میکنن به بررسی مدارک و اسناد مالی. دقیقاً همینه کاری که طبق قانون ماده ۱۸۱ انجام میدن.

این هیئت بازرسی موظفه هر چی مدرک مالی داری از سال جاری رو بررسی کنه، و اگه لازم شد حتی سراغ مدارک سالهای قبل هم بره. هدفشون هم مشخصه: ببینن قوانین مالیاتی، قانون مالیات بر ارزش افزوده، آییننامه اجرایی ماده ۹۵ و همچنین تکالیف ماده ۱۶۹ و ۱۶۹ مکرر درست رعایت شده یا نه.

اگه تو این بررسیها خلافی پیدا بشه، همه چی تو صورتجلسه نوشته میشه و بعدش برای مراحل بعدی استفاده میشه. ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

هیئت بازرسی چیارو میتونه بررسی کنه؟

طبق احکامی که از قبل دارن، هیئت بازرسی اجازه داره:

-

به همهٔ مدارک و دفاتر مالی، چه کاغذی باشن چه الکترونیکی، دسترسی داشته باشه

-

حتی اگه این مدارک مربوط به سالهای گذشته باشه، باز هم حق بررسی داره

-

میتونه از اسناد و مدارک، عکس یا کپی تهیه کنه

-

و اگه نیاز باشه، با ارائه رسید رسمی، مدارک رو با خودشون ببرن و تحویل اداره کل امور مالیاتی بدن

بررسی و بازگشت مدارک چطوری انجام میشه؟

اونایی که مسئول اجرای این قانون هستن، باید جوری برنامهریزی کنن که مدارکی که از شرکت یا مودی گرفتن، تو سریعترین زمان ممکن بررسی و صورتجلسه بشه. نهایتاً باید توی یه ماه، همه مدارک تحویلی به مودی برگردونده بشه، البته با رسید رسمی.

ثبت اطلاعات و امضای نهایی

در پایان بازرسی، هیئت باید:

-

همهٔ اطلاعاتی که جمع کرده بههمراه مدارک رو تو یه صورتجلسه جداگانه ثبت کنه

-

از خود مودی، یا مدیر مالی، یا حسابدار شرکت امضا بگیره

-

اگه کسی نبود یا امضا نکرد، حتماً این موضوع رو تو صورتجلسه بنویسن

-

و همه مدارک رو به مقامات مالیاتی مربوط تحویل بدن

یه نکته خیلی مهم درباره بازرسی مالیاتی

اگه فکر میکنی پلیس مالیاتی میتونه هر وقت که دلش خواست سراغ مدارک مالیت بیاد، باید بدونی طبق ماده ۱۵۷ قانون مالیاتهای مستقیم، زمان مشخصی برای این بازرسیها وجود داره.

🔸 مهلت بازرسی هیات ماده ۱۸۱ فقط تا ۵ ساله

یعنی اگه الان سال ۱۴۰۴ باشه، نهایت میتونن تا اسناد و مدارک سال ۱۳۹۹ رو بررسی کنن. دیگه کسی حق نداره بره سراغ مدارک شش سال پیش!ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

حفظ محرمانگی اطلاعات مالیاتی؛ یه تعهد جدی

اعضای هیات بازرسی موظفن مثل یه رازدار حرفهای، تمام اطلاعات مالی که از مودی میگیرن رو پیش خودشون نگه دارن. هیچکس اجازه نداره این اطلاعاتو پخش کنه یا در اختیار کسی بذاره، جز خودِ مراجع قانونی مالیاتی.

اگه کسی این قانونو زیر پا بذاره، مستقیم به دادستانی انتظامی مالیاتی معرفی میشه و طبق بند پ ماده ۲۶۵ و بند الف ماده ۲۶۴ قانون مالیاتهای مستقیم، پیگیری قضایی براش انجام میشه. خلاصه شوخیبردار نیست!

چه کسایی موقع بازرسی اجازه حضور دارن؟

اگه محل ماموریت شرایط خاصی داشته باشه، هیات میتونه تصمیم بگیره فقط خودِ مودی یا نمایندههای رسمیش حضور داشته باشن. یعنی کارمندای دیگه اجازه دسترسی به اسناد و سیستمها رو ندارن. همه چی باید با نظم و دقت انجام بشه.

یه نکته جالب دیگه!

طبق ماده ۷ آییننامه اجرایی ماده ۱۸۱، اگه توی بازرسی، هیات به مدارک مربوط به مودیای دیگه برخورد کنه، حق داره اونا رو هم بررسی کنه. البته باید همه چی رو کامل مستند کنه و گزارشش رو بده به اداره کل امور مالیاتی مرتبط، همونطور که ماده ۴ آییننامه مشخص کرده.

جریمه همکاری نکردن با هیات مالیاتی؛ حواست باشه!

وقتی بازرسای مالیاتی بدون خبر قبلی یهو سر و کلهشون تو محل کار یا دفتر مودی پیدا میشه، لازمه که مدارک مالی آماده باشه و همکاری کامل انجام بشه.ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

🔸 حالا فرض کن اطلاعات حسابداری مودی (چه سال جاری چه سالهای قبل) همشون تو یه سیستم متمرکز توی رایانه ذخیره شده باشه. اگه هیات بخواد اون رایانه رو ببره تا اطلاعات سالهای گذشته رو دقیق بررسی کنه، مودی باید همون روز اجرای حکم، اطلاعات سال قبل رو از امسال جدا کنه و تحویل بده. تعلل یا همکاری نکردن، اصلاً به نفعش نیست!

استفاده از نرمافزار حسابداری؟ پس باید دسترسی بدی

اگه برای ثبت و نگهداری اطلاعات مالی از نرمافزارهای حسابداری و سیستمهای الکترونیکی استفاده میکنی، باید بدونی موظفی که:

✔ رمز ورود به سیستم

✔ دسترسی به سختافزارها

✔ راهنمای استفاده از نرمافزارها

رو به اعضای هیاتی که اومدن برای بازرسی بدی. اگه ندی، طبق ماده ۱۸۱ قانون مالیاتهای مستقیم جریمه میشی!

وقتی کار با اخلال روبهرو بشه، دادگستری وارد عمل میشه

طبق ماده ۹ آییننامه اجرایی ماده ۱۸۱، اگه هیات بازرسی در حین بررسی مدارک و اسناد یا حتی صورتجلسه تحویلشون، با مشکل یا سنگاندازی مواجه بشه، میتونن از نماینده دادگستری که همراهشونه کمک بگیرن. یعنی کارو جدیتر پیگیری میکنن.

اگه دفاتر مالی رو تحویل ندی چی میشه؟

تو ماده ۱۲ آییننامه ماده ۱۸۱ گفته شده که اگه مودی حاضر نشه دفاتر مالی رو تحویل بده، اداره مالیاتی یا مامور رسیدگی باید قضیه رو بفرسته برای هیاتی که در بند ۳ ماده ۹۷ قانون مالیاتها اومده تا اونا تصمیم نهایی رو بگیرن.ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

نکته خیلی مهم

👉 پیشنهاد ما اینه که از همون اول، مدارک و گزارشهای مالیتو درست و کامل نگه داری و به موقع تحویل بدی.

👉 ولی اگه یه وقت تو شرایط اجرای ماده ۱۸۱ قرار گرفتی، با هیات همکاری کن، اطلاعاتی که لازم دارن رو بده تا دچار دردسرهای قانونی نشی.

چطور پیگیری پروندههای ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) رو انجام میدن؟

ادارات کل امور مالیاتی باید حواسشون به روند رسیدگی پروندههای مربوط به ماده ۱۸۱ قانون مالیات مستقیم باشه. طبق قانون، هر سه ماه یهبار باید آخرین نتایج بررسیها رو از لحظه شروع تا زمان قطعی شدن تصمیم، همراه با گزارشها، برگهای تشخیص نهایی، رای هیات حل اختلاف و… برای واحدی که رئیس کل سازمان مالیاتی کشور مشخص کرده، بفرستن.

صورتجلسه ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) چند نسخه داره؟

برای اینکه همهچیز شفاف پیش بره، صورتجلسههایی که طبق مواد ۵ و ۶ آییننامه نوشته میشه، باید تو چهار نسخه آماده بشه:

۱. یه نسخه میره برای خود مودی

۲. یه نسخه همون روز یا نهایتاً روز بعدش با گزارش هیات، میره اداره کل مالیاتی یا بخش اجرای ماده ۱۸۱

۳. یه نسخه از صورتجلسه ماده ۵، میره تو پرونده مالیاتی مودی

۴. نسخه مربوط به ماده ۶ هم همراه با سیستمها، دفاتر و مدارک، تحویل اداره کل امور مالیاتی یا اجرای ماده ۱۸۱ داده میشه

همهی اینها هم باید به ترتیب تاریخ، تو دفتر مخصوص ثبت بشن.ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

پلیس مالیاتی چی رو تو صورتجلسه مینویسه؟

وقتی هیات مالیاتی میان سراغ بررسی دفاتر، یه صورتجلسه کامل و دقیق تنظیم میکنن که باید این موارد رو حتماً داشته باشه:

🔸 شماره و تاریخ حکم ماموریت + مرجع صدور

🔸 زمان مراجعه هیات به محل

🔸 مشخصات کامل مودی

🔸 آدرس محل بازرسی + ساعت ورود و خروج هیات

🔸 سال مالیاتی مربوط به دفاتر

🔸 اطلاعات دقیق دفاتر ارائهشده

🔸 شماره و تاریخ آخرین ثبت دفاتر، همراه با شماره صفحه و نوع دفتر

🔸 صفحات سفید یا ناقص که با خط قرمز علامتگذاری شده باشن

🔸 اگه مدارک سالهای قبل هم بررسی شده، باید دقیق تو صورتجلسه نوشته بشه

🔸 امضای همه اعضای هیات رسیدگی

🔸 اطلاعات مودی، مدیرعامل، امضاداران مجاز، یا حسابدار مربوطه (برای اشخاص حقیقی و حقوقی)

🔸 و البته، توضیح درباره اینکه مودی یا مسئول مالی، از امضای صورتجلسه سر باز زده یا دفتر ارائه نداده

📌 نکته تکمیلی

همهی این مراحل فقط برای اینه که شفافیت مالیاتی رعایت بشه. پس اگه تو شرایط اجرای ماده ۱۸۱ قرار گرفتی، بهتره همکاری کنی تا نه فقط جریمه نشی، بلکه سریعتر و راحتتر پروندهات بسته بشه.

مودیها چه حقوقی دارن وقتی هیات ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) میان سراغشون؟

اگه یه روز با هیات بازرسی ماده ۱۸۱ قانون مالیاتهای مستقیم روبرو شدی، بدون که به عنوان یه مودی مالیاتی، کلی حق و حقوق داری. مثلاً اگه بعد از بررسی، یه برگه تشخیص مالیات برات صادر شد که فکر میکنی ناعادلانهست، میتونی اعتراض کنی. میتونی کل مراحل دادرسی مالیاتی رو طی کنی و حتی درخواست تجدید نظر بدی. خلاصه که قانون پشتته! ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

دستورالعمل بررسی پروندههای مشاغل تو ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی) چطوره؟

برای اینکه همهچیز منظم و حرفهای پیش بره، بررسی پروندهی مشاغل مخصوصاً مودیای بزرگ، طبق یه دستورالعمل مشخص انجام میشه:

۱. فرم مخصوص یادت نره!

مامورای مالیاتی باید برای رسیدگی از فرمهای مخصوصی استفاده کنن که برای همین کار طراحی شده. اگه این فرمها رو کنار بذارن، یعنی تخلف کردن و باهاشون برخورد قانونی میشه.

۲. پروندههای مهم، تیمی بررسی میشن

پروندهی مودیای بزرگ و مشاغل حساس، توسط واحدها یا گروههای خاصی رسیدگی میشه. این کار هم بر اساس قانون و هم آییننامه اجرایی ماده ۲۱۹ انجام میشه تا عدالت رعایت بشه.

۳. بازدید حضوری قبل از هر گزارشی

قبل از اینکه گزارش رسیدگی تهیه بشه، مامور مالیاتی باید بره محل فعالیت مودی رو ببینه، تحقیق کنه و گزارش دقیقی تهیه کنه. این گزارش تو دفتر مخصوص ثبت میشه و تو پرونده مودی باقی میمونه تا موقع رسیدگی به درد بخوره.

۴. استفاده از اطلاعات موجود

مامورا تو گزارشهاشون از اطلاعات رایانهای و غیررایانهای استفاده میکنن که از ادارههای اطلاعات مالیاتی میاد. این اطلاعات باید تو فرم گزارش رسیدگی قید بشه.

۵. وقتی مدرک نیست، استعلام میگیرن

اگه تو پرونده مودی هیچ سند و مدرکی نباشه که بشه باهاش درآمد واقعیشو تعیین کرد، مامور مالیاتی باید بره سراغ مراجع مرتبط و استعلام بگیره. بعد هم بر اساس اون، گزارش رسیدگی رو تنظیم میکنه.

۶. دعوت به همکاری برای بررسی مدارک

مامورای مالیاتی طبق قانون مالیاتهای مستقیم، صاحبان مشاغل رو دعوت میکنن که مدارک و اسناد کاریشون رو تحویل بدن. بعدش این مدارک با دقت بررسی میشه و همه اطلاعات لازم وارد فرم گزارش رسیدگی میشه تا پرونده کامل باشه.

۷. هر چی تو گزارش نوشته میشه، باید مستند باشه

فرمهایی که برای بررسی مشاغل استفاده میشه، با توجه به شرایط هر پرونده پر میشه. همه مدارکی که برای اون اطلاعات وجود داره، تو پرونده مالیاتی مودی نگهداری میشه تا بعدا مشکلی پیش نیاد.

۸. اگه مدرک نباشه، میان سراغ ارزش مغازه!

اگه هیچ مدرکی از فعالیت یه شغل پیدا نشه و حتی مامورا تو بازدید از محل هم چیزی دستگیرشون نشه، میان سراغ قراین مالیاتی. یعنی مثلاً بررسی میکنن که ارزش واگذاری مغازه چقدره و با استفاده از اون درآمد تخمینی رو حساب میکنن. اگه ضریب خاصی براش مشخص نشده باشه، میفرستن پیش هیات حل اختلاف مالیاتی تا اونجا عدد دقیق رو تعیین کنن.

۹. دسترسی کامل برای پیدا کردن اطلاعات

ادارههای کل مالیاتی، مخصوصاً برای مودیای بزرگ، از همه ابزارای قانونیشون استفاده میکنن تا اطلاعات کامل از کسبوکارشون بهدست بیارن. یکی از ابزارای مهمشون هم همین ماده ۱۸۱ هست.

۱۰. رسیدگی سریعتر به پروندههای سنگین

اگه یه پرونده بزرگ مالیاتی مربوط به یه شخص حقیقی تو مرحله حل اختلاف باشه، باید خارج از نوبت براش وقت رسیدگی تعیین بشه. اینجوری سریع میره پیش یه هیات خاص و نتیجه هم زودتر صادر میشه. بعد از اینکه مالیات قطعی شد، اداره مالیاتی هم برای وصول سریع اون اقدام میکنه.

۱۱. نظارت رو فراموش نکن!

دفتر ارزیابی عملکرد و پاسخ به شکایتها هم همیشه حواسش به اجرای این بخشنامهها هست و نتیجه رو تو بازرسیهای دورهایش گزارش میده.

جمعبندی ساده و خودمونی:

تو این مقاله از تکس فارس رفتیم سراغ ماده ۱۸۱ قانون مالیاتهای مستقیم و کامل بررسیش کردیم. راستش این ماده مثل یه جور پلیس مالیاتیه که با حکم قضایی میتونه بیاد و دفاتر و مدارکتو چک کنه تا مطمئن بشه که درست و حسابی مالیات میدی.

تو هم بهتره همکاری کنی و اطلاعاتی که میخوان رو در اختیارشون بذاری، چون اگه همکاری نکنی، هم جریمه میشی و هم ممکنه از کلی مزایای مالیاتی محروم بشی.

اگه درباره این روند یا نحوه برخورد با مامورای مالیاتی سوالی داشتی، همین پایین برام کامنت بذار تا جواب بدم 😉ماده ۱۸۱ قانون مالیات های مستقیم (پلیس مالیاتی)

اظهارنامه مالیاتی چیست؟ انواع اظهارنامه و نحوه تنظیم

برای تولید محتوا متنی می توانید به تیم تکمان دیجیتال سرویس مراجعه کنید

){kind=link}

اگر فرآیندها سادهتر و خودکارتر بشن، خیلی از خطاهای انسانی هم کم میشه. گاهی اوقات مشکلات کوچیکی پیش میاد که واقعاً زمانبر میشن و اعصابخُردکن. یکی از مواردی که همیشه اذیتم کرده عدم هماهنگی بین بخشهای مختلفه. امیدوارم در آینده نسخههای بهتری ببینیم که کار حسابدارها رو راحتتر کنه. به نظرم سیستمها هنوز جا برای بهبود دارن و باید امکاناتشون بیشتر بشه. در کل حسابداری حوزهایه که نیاز به دقت، نظم و نرمافزار قوی داره.

ممنون از اینکه تجربهتون رو در زمینه گزارشگیری مالی با ما به اشتراک گذاشتید. ما از تمامی مسائل گزارشگیری مالی آگاه هستیم و در حال بهبود فرآیندهای داخلی برای کاهش خطا و زمانبر بودن هستیم. هرگونه پیشنهاد یا نقد سازنده شما باعث پیشرفت ما خواهد شد. امیدواریم در آینده بتوانیم تجربهای بهتر برای شما فراهم کنیم.

گاهی اوقات مشکلات کوچیکی پیش میاد که واقعاً زمانبر میشن و اعصابخُردکن. در کل حسابداری حوزهایه که نیاز به دقت، نظم و نرمافزار قوی داره. اگر فرآیندها سادهتر و خودکارتر بشن، خیلی از خطاهای انسانی هم کم میشه. من چند ساله دارم با ثبت اسناد حسابداری کار میکنم و تجربههای مختلفی داشتم. به نظرم سیستمها هنوز جا برای بهبود دارن و باید امکاناتشون بیشتر بشه.

ممنون از نظر شما در خصوص ثبت اسناد حسابداری. ثبت صحیح و دقیق اسناد حسابداری برای ما از اهمیت بالایی برخوردار است. تیم حسابداری ما در حال کار بر روی بهبود این فرآیندها و سیستمهای مرتبط است تا اطمینان حاصل کنیم که هیچ گونه اشتباهی در ثبت اطلاعات اتفاق نیفتد. این موضوع بهطور ویژه در حال بررسی است و امیدواریم که در آینده نزدیک این بخش بهبود یابد.

به نظرم سیستمها هنوز جا برای بهبود دارن و باید امکاناتشون بیشتر بشه. یکی از مواردی که همیشه اذیتم کرده عدم هماهنگی بین بخشهای مختلفه. من چند ساله دارم با تطبیق بانکی کار میکنم و تجربههای مختلفی داشتم. گاهی اوقات مشکلات کوچیکی پیش میاد که واقعاً زمانبر میشن و اعصابخُردکن. امیدوارم در آینده نسخههای بهتری ببینیم که کار حسابدارها رو راحتتر کنه.

از اینکه دیدگاه خود را در مورد تطبیق بانکی با ما به اشتراک گذاشتید بسیار ممنونیم. تطبیق بانکی یک فرآیند پیچیده است و تیم ما در حال بهبود روندهای این بخش برای افزایش دقت و سرعت آن است. با توجه به بازخورد شما، ما در حال اعمال تغییرات جدید برای تسهیل و بهبود این فرآیند هستیم. با تشکر از شما که به ما کمک میکنید تا خدمات بهتری ارائه دهیم.