جرایم مالیات بر ارزش افزوده با رویکرد آزمون های تعیین سطح و مشاوران رسمی و حسابدار رسمی:

کلمات کلیدی: سامانه مودیان – موعد مقرر – مالیات های مستقیم – مالیات بر ارزش افزوده

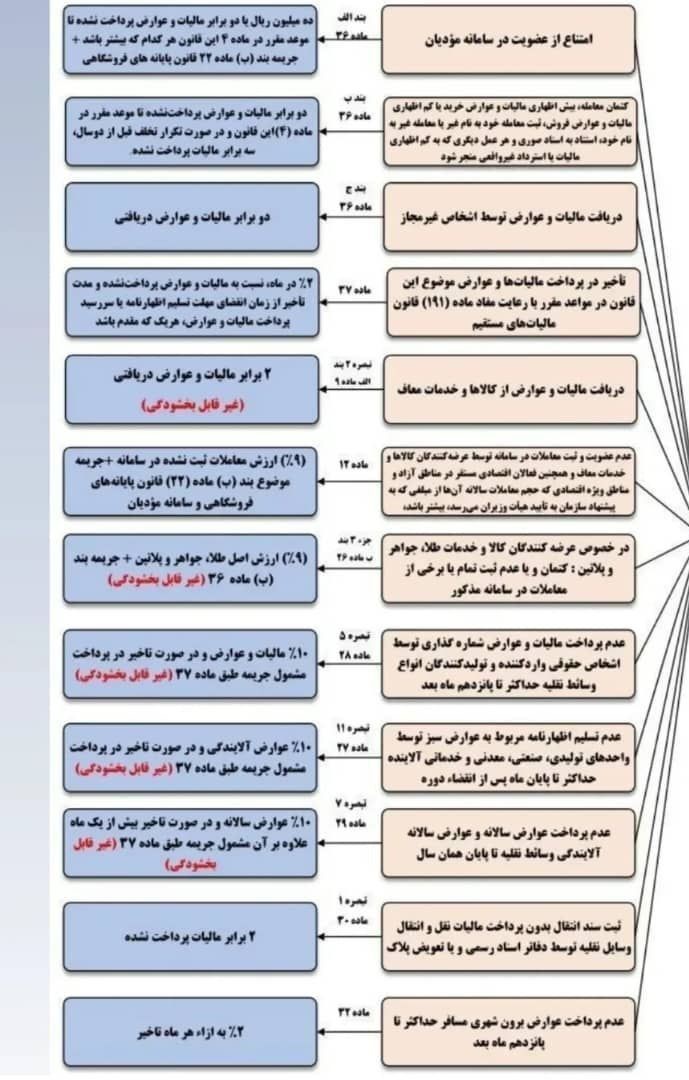

۱- امتناع از عضویت در سامانه مؤدیان

ماده قانونی: بند الف ماده ۳۶

جریمه: ده میلیون (۱۰.۰۰۰.۰۰۰) ریال یا دوبرابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون، هر کدام بیشتر باشد. این جریمه علاوه بر جریمه مذکور در بند «ب» ماده (۲۲) قانون پایانههای فروشگاهی و سامانه مودیان است که مودی به دلیل عدم ثبت نام در سامانه مودیان باید بپردازد.

۲- کتمان معامله یا بیش اظهاری مالیات و عوارض خرید

ماده قانونی: بند ب ماده ۳۶

جریمه: دوبرابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون و در صورت تکرار تخلف قبل از دو سال، سه برابر مالیات پرداخت نشده.

۳- دریافت مالیات و عوارض توسط اشخاص غیرمجاز

ماده قانونی: بند ج ماده ۳۶

جریمه: دوبرابر مالیات و عوارض دریافتی

۴- تأخیر در پرداخت مالیاتها و عوارض موضوع این قانون در مواعد مقرر با رعایت مفاد ماده (۱۹۱) قانون مالیاتهای مستقیم

ماده قانونی: ماده ۳۷

جریمه: ۲ درصد در ماه نسبت به مالیات و عوارض پرداخت نشده و مدت تأخیر از زمان انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات و عوارض هر یک که مقدم باشد، خواهد بود.

۵-دریافت مالیات و عوارض از کالاها و خدمات معاف

ماده قانونی: تبصره ۲ بند الف ماده ۹

جریمه: ۲ برابر مالیات و عوارض دریافتی (غیر قابل بخشودگی)

۶-عدم عضویت و ثبت معاملات در سامانه توسط عرضهکنندگان کالاها و خدمات معاف و همچنین فعالان اقتصادی مستقر در مناطق آزاد و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها از مبلغی که به پیشنهاد سازمان به تأیید هیئت وزیران میرسد، بیشتر باشد.

ماده قانونی: ماده ۱۲

جریمه: 9 درصد ارزش معاملات ثبت نشده در سامانه به همراه جریمه موضوع بند (ب) ماده (۲۲) قانون پایانههای فروشگاهی و سامانه مؤدیان

۷-در خصوص عرضهکنندگان کالا و خدمات طلا، جواهر و پلاتین: کتمان و یا عدم ثبت تمام یا برخی از معاملات در سامانه مذکور

ماده قانونی: جزء ۳ بند ب ماده ۲۶

جریمه: 9 درصد ارزش اصل طلا جواهر و پلاتین به همراه جریمه بند (ب) ماده ۳۶ (غیر قابل بخشودگی)

۸- عدم پرداخت مالیات و عوارض شمارهگذاری توسط اشخاص حقوقی واردکننده و تولیدکنندگان انواع وسائط نقلیه حداکثر تا پانزدهم ماه بعد

ماده قانونی: تبصره ۵ ماده ۲۸

جریمه : ۱۰درصد مالیات و عوارض و در صورت تأخیر در پرداخت مشمول جریمه طبق ماده ۳۷ (غیر قابل بخشودگی)

۹-عدم تسلیم اظهارنامه مربوط به عوارض سبز توسط واحدهای تولیدی صنعتی معدنی و خدماتی آلاینده حداکثر تا پایان ماه پس از انقضای دوره

ماده قانونی: تبصره ۱۱ ماده ۲۷

جریمه: ۱۰ درصد عوارض آلایندگی و در صورت تاخیر در پرداخت مشمول جریمه طبق ماده ۳۷ (غیر قابل بخشودگی)

۱۰- عدم پرداخت عوارض سالانه و عوارض سالانه آلایندگی وسائط نقلیه تا پایان همان سال

ماده قانونی: تبصره ۷ ماده ۲۹

جریمه : 10 درصد عوارض سالانه و در صورت تاخیر بیش از یک ماه علاوه بر آن مشمول جریمه طبق ماده ۳۷ (غیر قابل بخشودگی)

۱۱- ثبت سند انتقال بدون پرداخت مالیات نقلوانتقال وسایل نقلیه توسط دفاتر اسناد رسمی و یا تعویض پلاک

ماده قانونی: تبصره ۱ ماده ۳۰

جریمه: 2 برابر مالیات پرداخت نشده.

۱۲- عدم پرداخت عوارض برونشهری مسافر حداکثر تا پانزدهم ماه بعد ماده قانونی: ماده ۳۲

جریمه: ۲درصد به ازای هر ماه تاخیر

{kind=link}

در کل حسابداری حوزهایه که نیاز به دقت، نظم و نرمافزار قوی داره. امیدوارم در آینده نسخههای بهتری ببینیم که کار حسابدارها رو راحتتر کنه. اگر فرآیندها سادهتر و خودکارتر بشن، خیلی از خطاهای انسانی هم کم میشه. یکی از مواردی که همیشه اذیتم کرده عدم هماهنگی بین بخشهای مختلفه. گاهی اوقات مشکلات کوچیکی پیش میاد که واقعاً زمانبر میشن و اعصابخُردکن. من چند ساله دارم با حقوق و دستمزد کار میکنم و تجربههای مختلفی داشتم.

از دیدگاه شما درباره حقوق و دستمزد بسیار سپاسگزاریم. نکاتی که اشاره کردید برای ما بسیار ارزشمند است. تیم منابع انسانی ما در حال بررسی فرآیندهای حقوق و دستمزد برای جلوگیری از اشتباهات احتمالی و افزایش دقت است. اطمینان داریم که در بهروزرسانیهای آینده این مشکلات بهطور کامل حل خواهند شد.