موضوع :استهلاک

کلمات کلیدی: استهلاک – ارزش اسقاط – هزینه استهلاک – ارزش دفتری – عمر مفید دارایی

استهلاک: عبارت است از کاهش تدریجی ارزش دارایی ها در اثر استفاده یا مرور زمان

عمر مفید: مدت زمانی است که میتوان از یک دارایی استهلاک پذیر استفاده کرد.

ارزش اسقاط:عبارت است از ارزش براوردی دارایی استهلاک پذیر پس از اتمام عمر مفید ان

ماخذ استهلاک:عبارت است از مابه التفاوت بهای تمام شده و ارزش اسقاط دارایی استهلاک پذیر.

هزینه استهلاک:همان طور که اطلاع دارید هزینه استهلاک یک هزینه غیر نقدی است که بابت آن وجهی را پرداخت نمی نماییم این حساب حسابی است که در پایان هر سال (در زمان اصلاحات) جهت منظور نمودن هزینه استهلاک تحقق یافته در دوره ی مالی مربوطه مورد استفاده قرار میگیرد.

استهلاک انباشته:یک حساب دائمی است (ترازنامه ای)که در پایان سال به منظور ثبت هزینه استهلاک ،طرف حساب هزینه استهلاک قرار میگیرد.

نرخ استهلاک:درصدی از مانده ارزش دارائی ثابت استهلاک پذیر است که در پایان سال به عنوان هزینه استهلاک محاسبه میشود.

ارزش دفتری: از مابه التفاوت بهای تمام شده و استهلاک انباشته ارزش دفتری به دست می آید.

روش های محاسبه هزینه استهلاک:

۱- روش مستقیم:

در این روش عمر مفید یک دارایی استهلاک پذیر بر حسب سال تعین میشود در این روش هزینه استهلاک سالانه در تمام سال های عمر مفید باهم برابر است.

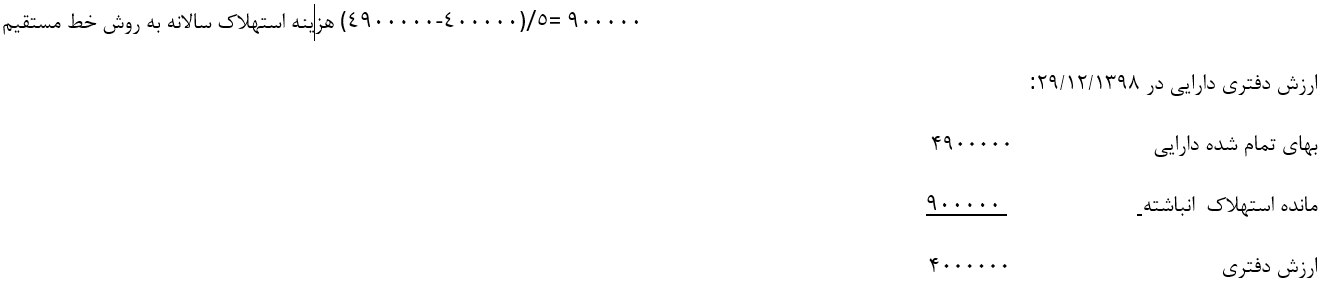

مثال : واحد تجاری یاس در تاریخ ۱۰۱/۰۱/۱۳۹۸ یک دستگاه اتومبیل را به مبلغ ۴۹۰۰۰۰۰ ریال تحصیل کرده است. کارشناسان عمر مفید و ارزش اسقاط آن را به ترتیب ۵ سال و مبلغ ۴۰۰۰۰۰ ریال براورد کرده اند. در صورتی که روش استهلاک در این واحد تجاری روش خط مستقیم باشد مطلوب است محاسبه استهلاک سالانه و محاسبه ارزش دفتری در تاریخ ۲۹/۱۲/۱۳۹۸

حل:

۲-روش نزولی:

در این روش برای محاسبه هزینه استهاک سال اول بهای تمام شده یا ماخذ استهلاک را در نرخ استهلاک ضرب میکنیم تا هزینه استهلاک سال اول به دست آید.اما برای محاسبه هزینه استهلاک سال های بعد ارزش دفتری پایان سال قبل را در نرخ استهلاک ضرب میکنیم.

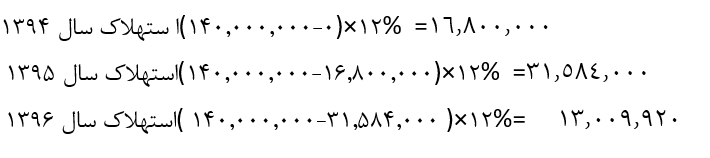

مثال :شرکت تهران تجهیزاتی را در ابتدای سال ۱۳۹۴ به بهای تمام شده ۱۴۰،۰۰۰،۰۰۰ ریال خریداری کرده است، استهلاک این دارایی به روش مانده نزولی با نرخ ۱۲ % است،استهلاک سال های ۱۳۹۶،۱۳۹۵،۱۳۹۴ را محاسبه کنید.

استهلاک سال ۹۴ معادل ۱۶,۸۰۰,۰۰۰ ریال و استهلاک سال ۹۵ معادل ۱۴,۷۸۴,۰۰۰ ریال و استهلاک سال ۹۶ معادل ۱۳,۰۰۹,۹۲۰ ریال می باشد که می بایستی برای آنها در هر سال مالی سند حسابداری صادر نمود

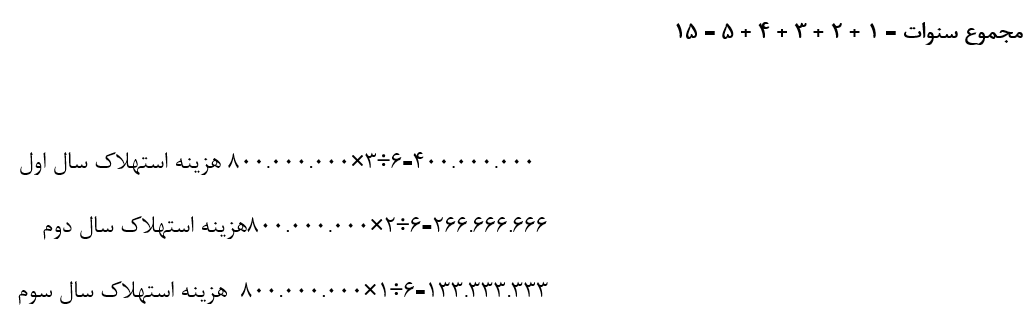

۳-روش مجموع سنوات:

در این روش برا محاسبه هزینه استهلاک هر سال بهای تمام شده یا ماخذ استهلاک را در کسری ضرب میکنیم که صورت کسر سال های باقی مانده از عمر مفید و مخرج کسر مجموع سال های عمر مفید است.

مثال:ارزش تاریخی (بهای تمام شده)دارائی ثابتی ۸۰۰.۰۰۰.۰۰۰ ریال و عمر مفید آن ۳ سال در نظر گرفته شده است مطلوب است محاسبه هزینه استهلاک در تمامی سال های عمر مفید آن به روش مجموع سنوات.

نکته: برای محاسبه مجموع سنوات، تمام سالهای عمر مفید دارایی با هم جمع میشوند. به عنوان مثال، اگر عمر مفید دارایی ۵ سال باشد:

۴-روش ساعت کار:

در این روش عمر دارایی استهلاک پذیر بر اساس ساعت کار تعیین می شود لذا پس از محاسبه نرخ استهلاک بر اساس یک ساعت کار آن را در ساعت استفاده از دارایی در طول سال ضرب میکنیم تا هزینه استهلاک ان سال مشخص شود.

مثال :عمر مفید یک دستگاه Led60.000 هزار ساعت و بهای تمام شدهی آن ۶۰۰.۰۰۰.۰۰۰ ریال میباشد در طول اسفاده سال اول ۵.۴۰۰ ساعت و در طول استفاده سال دوم ۷.۱۰۰ ساعت از این تلوزیون استفاده شده است مطلوب است محاسبه هزینه استهلاک در سال های اول و دوم

۵-واحد تولید:در این روش هزینه استهلاک ماشین آلات تولیدی بر اساس تعداد واحد تولید محاسبه میشود.

مثال:عمر مفید یک دستگاه چاپ برابر چاپ ۲۰ میلیون نسخه کاغذ آچار برآورد گردیده است بهای تمام شده این ماشین ۸.۰۰۰.۰۰۰.۰۰۰ میلیارد ریال میباشد در طول سال اول استفاده ۳.۷۵۰.۰۰۰ نسخه و در طول سال دوم استفاده ۴.۶۲۰.۰۰۰ چاپ از این ماشین استخراج گردیده است مطلوب است محاسبه هزینه استهلاک در سال های اول و دوم استفاده

۳ عامل موثر در هزینه استهلاک:

الف) استفاده از دارائی استهلاک پذیر توسط صاحب آن

ب) داشتن یک برنامه منظم و مدون برای سرویس و نگهداری دارائی استهلاک پذیر

ج)استفاده از دارائی استهلاک پذیر به همان منظور که در ابتدا برای آن منظور خریداری شده.

نکته: چنان چه یک دارائی استهلاک پذیر نیمه اول ماه خریداری شده باشد (تا پایان روز ۱۴)هزینه استهلاک آن ماه را به طور کامل محاسبه خواهیم کرد.اما اگر در نیمه دوم ماه خریداری شده باشد (صبح ۱۵ تا پایان ماه) هزینه استهلاک آن ماه را محاسبه نخواهیم کرد

نحوه نمایش حساب استهلاک انباشته در تراز نامه:

دارائی:

دارائی ثابت:

زمین ***

ساختمان ***

استهلاک انباشته ساختمان(***)

ارزش دفتری ساختمان ***

وسائط نقلیه ***

استهلاک انباشته وسائط نقلیه (***)

ارزش دفتری وسائط نقلیه ***

محاسبه استهلاک داراییها براساس ماده ۱۴۹ ق.م.م. و اصلاحیه های بعدی آن محاسبه و در حسابها منظور میگردد .

{kind=link}

بدون دیدگاه